Huachuang策略Yao Pei:香港股票比今年的A-Sharing更强

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! [Huachuang策略Yao pei]如何在AH Premium非常低之后跟随 - 周日方法

资料来源:Yao Pei方法的研究

基本报告要点

1。在过去两个月中,香港股票仍然比股票更强大,而在过去五年中,AH股票保费指数下跌了0.8%。

2.香港股票的工作比今年的A-Shares继续更好地工作:

①基础:香港股票的绩效增长比股票,A-Share消费 +旋转 +周期更强,香港股票更倾向于技术互联网,价格下降较少。

②值:从全面的欣赏和历史上的欣赏的角度来看,香港股票比股票便宜。

③投资者结构:香港斯托克KS的外国资本比例越来越高,美国债务风险受到干扰,美元削弱,外国资本正在寻找中国所有权,香港股票是第一个从机构欣赏,改善的绩效以及更舒适和更开放性中受益的股票。

④贸易支持:许多基金选择向南流向香港股票市场。自今年年初以来,南部资金资金的平均阳光净额为61亿元人民币,而全年的日晒净流入量仅为30亿元人民币。

3。AH Premium Convergence的三种可能的模式:追赶,即A-Shares和香港股票都在上升,A共享更具弹性(2014-15,2019);与对比的链接,即,股票正在上升和香港秋季的股票(21年);跌倒的下降,即,香港的A共享和股票都在下降,香港的股票更深(2个3年,5月至8月24日)。

4。可以将AH溢价方案提升到低水平的因素:

①追赶增长可能来自于减少预期的资金,而股票更有弹性地增加。当前的货币是“小步骤和快速”,关注节奏,并广泛提交所需的储备金比率;

②后果会议:21岁时,通货膨胀率Dropshagi的回报率是香港股票的绩效,美联储对利率上升的期望袭击了香港股票。目前,我们担心通货膨胀的通货膨胀速度以及美联储降低利率降低的希望的变化;

③跌倒现场可能来自美联储的远足或降低利率的延误。美元正在加强,外国资本流动,股份较高的香港股票更加深入。在目前的债务风险下,加强美元的短期可能性不是嗨GH。

5。配置:保持年度战略性观点,牛市上半年的财务状况将增加,以及在股息 +小哑铃调整下的位置。

①资产:返回通货膨胀,并以稳定的自由现金流而创建股息资产,以确保股息的能力和股东回报。请注意银行,港口,车道,而不是铁质金属,葡萄酒和电信运营商。

②金融宽松扩大了剩余的流动性,而小型CAP增长市场可以进一步提高。请注意独立控制,包括电子,信息和化学工业以及交流。

文本

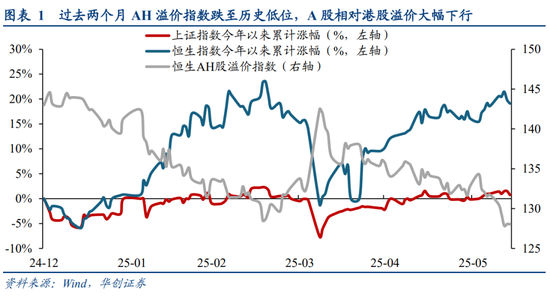

1。AH的股票保费下降到很低的水平,在过去两个月中,香港股票大大超过一股股票。

在过去的两个月中,香港股票仍然比A-A-Sharing的股票更强大,而AH股票保费指数过去却下跌了0.8%五年。自年初以来,马拉卡斯一直在演出香港股票。从今年年初开始,Hang Seng指数的综合增长为19%,高于A共享上海综合指数0.8%。相应的AH股份保费指数从年初和过去五年中的145下降到128个。今年的香港股市可以分为两个阶段。从年初到3月19日,Hang Seng指数上涨了23.5%,而上海综合指数同时同时增加了2.2%,而AH股份高级指数从145下降到129。随着外国风险的干扰,全球资本市场的干扰,香港的股票下降了,香港的股票比A-Pagbabbibbon AH AH a pagbbbon Ah premen prem proplens proplens proplen fallen。在实施特朗普的“关税”风险时,香港股票在反弹市场上表现出更强大的弹性。 Hang Seng Index上升了20.5%,至4/7-6/13,明显超过PR上海综合指数的兴趣增长了9%。 AH股票溢价再次下降,陷入较低的历史。

2。香港股票比A分布更强大的因素:表现更强,升值较低,受外国资本的青睐,并恢复了南部的大规模资金流量

香港股票的绩效因素比今年的A共享更强大:1。基础:香港股票的性能率比A共享,A-Share +循环 + +的 + +循环消耗更高,香港股票更倾向于互联网,更少影响技术和影响到技术和影响价格。 2。赞赏:从全面的欣赏和欣赏历史的元素的角度来看,香港股票比A股更便宜。 3。投资者结构:香港股票的制度化水平更深,外国资本比例更高。美国债务风险被打扰,美元削弱了,外国Capital正在寻找中国所有权的提供。香港股票是第一个受益于A分享其低升值,提高绩效以及更方便,更开放的机构利益的股票。 4。贸易受欢迎程度:许多基金选择向南流向香港股市。自今年年初以来,南部资金资金的平均阳光净额为61亿元人民币,而全年的日晒净流入量仅为30亿元人民币。

1。基础知识:香港股票的绩效增长比A股,A-Share消费 +旋转 +周期,香港股票更倾向于技术Internet Internet,受到降低价格的影响。在过去的两年中,香港的股票利率增长率比A共享更强大。在2024年,与所有香港股票的股东相关的净利润均同比10.2%,占所有A共享的-3%。财务例外之后,2024年香港股票的净利润同比为11.7%,也高于所有A股份的-13%。原因是弱的A共享性能主要被价格因素拖累,主要在于A共共享行业的特征。从金融净利润比例的角度来看,2024年的A股主要集中在周期(占石化的14%,6%的煤炭),消费量(占食品和饮料的8%,6%的药物),劳动力(5%的车辆,5%的电子设备,4%的电气设备,4%的电气设备)等。相比之下,除财务外,香港股票市场主要集中于周期(20%)和技术行业(媒体占13%,12%),更倾向于互联网和信息服务等子行业,包括tencent,NetEase和Meituan等互联网巨头。消费和制造业提供了很低的比例,行业的特征已导致o香港股票的绩效受到价格下跌的影响。历史,因为A共享行业的结构是一个更传统的经济,因此对价格更敏感。与A股相比,PPI的下降通常对应于香港MGA股票的性能。通常,在16q4-19 Q4中,PPI从每年的5.5%下降到-0.5%,同一净利润同时从逐年5.4%略有增加到5.5%,所有香港股票从-3%上升到12%,而两种股票则增长。

2。赞赏:香港股票更便宜,并且对车辆,军事行业,电气设备和电子产品等行业的升值结构却不是一份共享。从全部升值的角度来看,香港股票多年来低于A共享。最多6/13,Wande的A PE(下面的TTM)为19.3次,上海综合指数是14.6次,上海和深圳30012.7倍,均高于Hang Seng索引Ng 10.6倍。与增长部门相比,Chinext指数的当前PE为31倍,比Hang Seng Technology高20倍。从亲子的角度来看,香港股票的欣赏是在今年两个市场开始时的历史低谷。在今年年初,Hang Seng指数为8.7倍,在过去10年中达到12%。同时,魔杖总计为17.5倍,而魔杖为35%。在4月初遭受关税冲击的崩溃之后,Hang Seng指数为8.9倍,17%,与此同时,魔杖总计为17倍,为24%。从结构上讲,与香港股票相比,在特定行业中列出了A和H中列出的公司来计算PE行业,并且对特定行业的A共享溢价表示赞赏,“ A-Share Industry行业PE/香港股票行业PE-1”。其中,啊车辆(134%),军事行业(107%),电动设备(89%)和电子产品(81%)的估值溢价更高,也就是说,香港股票比股票便宜。商业零售(-43%),家用电器(9%),银行(12%),不是亚属金属(18%),药剂师(23%)的保费低。

3.投资者结构:香港股票中机构投资者的比例较高,外国资本的比例更高。美国债务的风险受到干扰,美元削弱,外国资本正在寻找中国财产的提供,香港股票是第一个从A-Sharing中受益的股票。直到第四季度2024年,散户投资者的成本占A股投资者结构的66.7%,而在该机构中领导的人的成本约为1/3,外国资本成本为5.8%。相比之下,香港股票的制度化水平更深。根据香港证券交易所揭示的最新数据,机构投资者的比例2020年,在香港股票(做市商除外)的股票达到57%,海外机构的投资者的成本超过40%。外国资本的很大比例也使香港股票比股票更容易受到海外影响。从历史上看,AH高级指数与美元相同。当美元削弱时,与香港股票相比,A股票的溢价是下降的溢价,主要是因为国际资本正在寻找中国财产的提供。香港股票在A共享系统中更加开放和方便。由于缺乏外汇管制和监管政策符合国际标准,外国资本更方便地进入香港股票市场。因此,当外国资本加速其流向股票股票市场时,香港股票通常比A共享受益。自今年年初以来,市场对美国债务风险的担忧继续保持热身,尤其是在塔鲁姆之后P宣布奖励关税,美元资产的出售幅度很高,价格下跌。随着东方和西方的摇摆不断增强,外国资本加速了其流向中国市场的流动。香港股票带来了低价值,提高绩效和更开放的金融体系的好处。从个人股票中,外国机构与A和H中列出的公司的股权比率更高,AH股票的保费率较低(图13)。 Karaniwan, sa industriya ng appliance ng bahay, ang Foreign Holdings ng MIDEA Group para sa 68% (dahil hindi ito makuha nang tumpak.Ayon sa tumpak na data, dito tinantya namin ang ratio ng shareholding ng mga international intermediary institusyon), ang premium rate ng mga pagbabahagi ng AH ay 6%的Lamang,Habang Ang Dayuhang股权比率为HESSENSE HESENSE家用电器Ay 25%,Ang Premium Ration ng AH股票也高于18%。

4。贸易受欢迎程度:自今年年初以来,已选择了更多资金向南流到香港股票市场。 AH股份高级指数对A股交易的热情有着强烈的联系。当A共享贸易勤奋的上升时,股票比香港的股票更好,AH的溢价指数不断增加,这将颠倒。其背后的原因是由于A和H股票的结构差异,投资者投资者的股票比例更高。因此,随着市场风险偏好的增加,散户投资者加速了他们的进入,高转移功能可以加强交易,推动股份提高。自今年年初以来,A股交易的普及已被拒绝。从1月的1.5万亿元人民币下降到5月至6月的1.2万亿元人民币,平均每日转移率从1.8-1.9%下降到1.3-1.4%。拒绝贸易受欢迎程度表明,目前缺乏A-Sharing,主要的赚钱的影响很弱,并且市场RISK不强。香港股票吸引了大量的南方资金,其升值和绩效收益较低。该首都南部流量的旋转始于2024年10月,并在春季节之后开始加速,显示出较大的速度和快速的步伐。直到6月13日,今年南方基金的净流入为6386亿元人民币,去年每年近7440亿元人民币,平均为61亿元人民币。去年的平均净流入仅为30亿元。南方基金的购买量占香港股票比率的30%,比去年的24%大幅增加。

3。可以将AH溢价收敛提升到低水平的因素

AH溢价收敛的三种模式至低水平:1。逐渐增加,即A-Shares和香港的股票都在增加,A-Sharing更具弹性(2014-15,2019); 2。公司差异化,即A-Shares股票和股票香港秋季(21年); 3。秋季经济衰退,即香港的股票和股票都在下跌,香港的股票更深(23年,5月至8月24日)。

从背后的原因的角度来看:1。增加的起义可能来自于减少货币超出预期的宽松,A共享更有力地增加,而当前的资金是“小步骤”,以关注后续储备比率和后续储备比的节奏和振幅; 2.缺乏收入:在21岁时,通货膨胀率回到A共享比香港股票更好,而美联储利率上涨的希望会影响香港股票的下降。目前,专注于通货膨胀速度和美联储预期的变化; 3。秋季相关性可能来自提高美联储的利率或推迟利率降低,美元正在加强,外国资本鲜花和香港的股票,其比例较高外国处理更深。在目前的债务风险下,加强美元的短期可能性不高。

追逐增加:金钱比预期的要宽敞,在增加期间,A股比香港股票更具弹性。当前的钱是“小步骤”,并注意Ritmor,并广泛地削减了储备率。由于A-Shares占零售投资者比例的比例高于香港股票,因此它们对流动性和资本的变化更为敏感。 AH Premium转换为上升市场,这两者分别出现在2014 - 15年度和2019年的金融宽松范围内。 (1)2014年至2015年AH Premium的场景主要来自于在政策催化下加强A共共享。在TMT Bullang的Tulla Tull市场13年后,A股的纠正已14年,AH保费指数从112年的13年高点降至2014年7月89日。随后的融合主要源自政策CA塔拉分析,包括财务放松,房地产和“ Internet+”政策制定以及行业政策中的“ Internet+”政策。在货币方面,在Sentral银行意外降低了14/11的利率之后,2015年上半年的财务上升。中央银行在2月和4月两次降低了储备金储备的比率,并在3月和5月两次降低了利率;就房地产而言,地方政府在2014年6月逐渐放松了购买限制,2014年9月,中央银行显然放宽了第一批房屋的订阅标准;在工业政策方面,三月份的两次会议中的“政府工作报告”清楚地表明,“ Internet +”行动计划的制定被列为全年的工作重点。 A共享在一系列政策下继续上升,A-Shares股份从14/7/16/60,000元中占200%以上。同时,Hang Seng指数仅增长18%,与AH高级指数从89升至140。(2)在2019年初,内部和外部环境改善了,货币宽松 +信贷宽松,流动性却宽松,促进了A股的强劲反弹。在外面,由于中国与美国领导人在2019年在18/12的会议上的会议,2019年,中国贸易摩擦进入了预防阶段。内部,在18/11举行的私人企业研讨会的大会稳定了企业家的信任,并促进了将宽松的钱交付给信贷。在19/1上,中央银行以全面的方式切断了两次储备金要求的比率,而金融机构要求的合并 - 关键预订比率为1%。 NG中央银行宣布,2月15日表示,一月份的新社会融资增加了4.64万亿元,这大大超过了市场的预期,促使A共享在混乱的春季市场中泵送。从19/10/40,000 tO 19/40,000,A的最大增加为40%,Hang Seng指数为20%,而AH Premium指数从115升至128。自今年年初以来,财务政策节奏已显示出“小步骤和快速运行”模型。将来,我们应该关注维持金融出现,即降低储备金和利率的节奏和强度。

伴侣公司:通货膨胀可以恢复到A股票,香港的表现以及降低利率降低的希望会影响香港股票的绩效。从2020年底到2021年初,主要资产市场进入白热化的热量,尤其是香港股票的表现更强,AH Premium指数从149号高于20/10降至130至130至21/2。在21日的春节之后,核心资产的泡沫爆炸和洪Kong Stocks继续反对利率上升的期望。 Hang Seng的指数全年21%下降了-14%。在新的能源和通货膨胀驱动的资源市场下,A -Restarts在向上的渠道上。全年Wande A上涨了9%,电气设备导致结构增加。此外,面对通货膨胀率的增加,非有产金属,煤炭,化学物质,铁和其他资源产品也正在增加,而AH溢价指数从130增加到149。由于行业特征,通货膨胀环境对A股份的性能产生了更大的影响。在21年中,PPI从-0.4%增加到高13.5%,(非财务)的净利润增长率从3.4%显着增加到2020年增加到25%到21岁。香港在21年内的净增长率增长率为21%。与香港股票相比,通货膨胀的回报带来了A共享的表现。加强趋势是重要原因之一s在21年内差异化A和H市场。当前,请注意节奏和广泛的通货膨胀回报。如果价格水平迅速弹跳,A -Shares的性能优势将会提高,并且预计与Hong K的Stocksong相比将加强,但短期概率并不高。此外,请注意美联储降低利率的希望。如果利率的时间继续延迟,对外国流动性的限制将对香港股票产生更大的影响,并且可能会产生对比并将A共享联系起来,香港股票正在下降。

重新跌倒:美元的增长,外国资本流量和香港股票高于外国资本的股票比股票更深,目前的可能性不高。有两种典型的AH保费转换为A股和香港股票的倒塌的案例,尤其是在2020年5月至8月。其背后的因素相似。两美元都很强大。 ThE Capital Offoreigners加速了中国财产的涌入,而外国资本比例较高的香港股票比A-A-Sharting的股票更受影响和更深的下降。 (1)在23岁时,美联储的利率增加了,全年的利率增加了四倍。美元指数从低101升至107,美国的10年收益率从3.3%增加到4.98%。国内经济的强劲美元和下降压力增加了,外国资本会加速流动,外国资本流动对香港股票产生了更大的影响,获得了更高比例的外国股份。 23岁时,Hang Seng指数下跌-13.8%,Wande全部为-5.2%,AH高级指数从129升至151。(2)24岁,美国的崛起继续升高,美联储24和香港股票更加失望。从5月到8月24日,Hang Seng Index下降了-15%,全部-10%,一个D AH高级指数从133增至151。目前,在短时间内加强美元的可能性不高。如果良好法律在第三季度增加了美国的债务,则预计在未来10年内,美国债务将增加33万亿美元,这意味着美国的公共债务比率将从98%显着增加到2024%。此外,根据借入新资金来偿还旧基金和美国财政部以补充TGA帐户的需求,可能会有大量释放美国债券,并且对Fangsib对美国债务的市场担忧可能会触发美元进一步削弱美元。

4。配置市场视图行业

保持年度方法:财务将在牛市上半年再次当选,其股息底部位置 +哑铃分配的少量增长。我们将继续保持对年度方法“重新充电牛市”的看法。 f牛市的第一半是经济转移,在流动性环境中,对股权资产的欣赏也有所增加。稳定房地产价格对于返回缺陷期望并破坏了“收缩收缩收缩收缩收缩的收缩”的恶性循环很重要。下半年是物理重新通信,实际利率的下降趋势和房地产价格的上升趋势激发了需求,而资金通过累积金融市场的信贷渠道进入了实体经济。金融是在牛市上半年的重新通信,其余的流动性缓解有助于释放小帽子的少量增长。同时,通货膨胀尚未返回。股息的特性具有稳定的自由现金流创造和股息能力的优势。牛市下半部的重点是EPS回归的通货膨胀,调整哑铃O的想法f股息底部位置 +仍然保持较小的生长帽。

行业配置:保持哑铃调整想法,位置下的奖金 +帽子的增长少。就股息而言,在通货膨胀的背景下不返回和低价,前收入是一个困难的保证。但是,拥有丰富的自由现金流的公司不仅可以继续其股息绩效,而且还可以通过积累自由现金流,增加ROE增加并享受更多增长来转化为新的资本支出。具体的方向提供了三种观点:①从稳定的角度来看,我们关注具有稳定收入和股息的银行;从长期价值和改革股息中受益的港口和道路,以提高升值灵活性;在促进补贴政策下,白人商品的领导人股息很高 +继续改善国内销售的基础。 ②从改进的角度,专注于工业金属supp因骚乱和需求恢复而产生;预计会出门在外,并具有高度保证股息 +稳定酒精操作。 ③从进攻性弹性的角度来看,专注于在收获期间进入并释放自由现金流加速的电信运营商。就薪金较小而言,金融宽松扩大了剩余的流动性,而小型上限增长市场可能会进一步加强。剩余的流动性(每年同比年同比年度每年的金融宽松)下降-0.55%,上升到1.8%,至25/5。此外,中央银行优化了两种支持资本市场的财务政策工具,并支持中央惠金公司(Central Huijin Company)提供两项“通用资金”政策的全面发挥,以支持股票市场的流动性,AOF当前的小型CAP增长市场可能会更强。北京证券交易所(下面的太阳限制为30%)和科学技术创新委员会(20%)可以显示GR与主板相比,食食者的增益(10%)。该行业侧重于独立控制,包括电子(计算能力,半导体设备,芯片),信息化(数据库,操作系统),能源和化学工业(Xinjiang Coal Chemant Industry +新材料)和通信(计算功率服务 +卫星通信)。

风险警告:

1。宏观经济恢复少于预期;

2.关税政策超出了预期,可能会对工业和国内出口连锁店产生影响;

3。历史经验并不代表未来:由于Kapalimarkets和其他因素的变化,将来的历史数据经验可能是不当的。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! [Huachuang策略Yao pei]如何在AH Premium非常低之后跟随 - 周日方法

资料来源:Yao Pei方法的研究

基本报告要点

1。在过去两个月中,香港股票仍然比股票更强大,而在过去五年中,AH股票保费指数下跌了0.8%。

2.香港股票的工作比今年的A-Shares继续更好地工作:

①基础:香港股票的绩效增长比股票,A-Share消费 +旋转 +周期更强,香港股票更倾向于技术互联网,价格下降较少。

②值:从全面的欣赏和历史上的欣赏的角度来看,香港股票比股票便宜。

③投资者结构:香港斯托克KS的外国资本比例越来越高,美国债务风险受到干扰,美元削弱,外国资本正在寻找中国所有权,香港股票是第一个从机构欣赏,改善的绩效以及更舒适和更开放性中受益的股票。

④贸易支持:许多基金选择向南流向香港股票市场。自今年年初以来,南部资金资金的平均阳光净额为61亿元人民币,而全年的日晒净流入量仅为30亿元人民币。

3。AH Premium Convergence的三种可能的模式:追赶,即A-Shares和香港股票都在上升,A共享更具弹性(2014-15,2019);与对比的链接,即,股票正在上升和香港秋季的股票(21年);跌倒的下降,即,香港的A共享和股票都在下降,香港的股票更深(2个3年,5月至8月24日)。

4。可以将AH溢价方案提升到低水平的因素:

①追赶增长可能来自于减少预期的资金,而股票更有弹性地增加。当前的货币是“小步骤和快速”,关注节奏,并广泛提交所需的储备金比率;

②后果会议:21岁时,通货膨胀率Dropshagi的回报率是香港股票的绩效,美联储对利率上升的期望袭击了香港股票。目前,我们担心通货膨胀的通货膨胀速度以及美联储降低利率降低的希望的变化;

③跌倒现场可能来自美联储的远足或降低利率的延误。美元正在加强,外国资本流动,股份较高的香港股票更加深入。在目前的债务风险下,加强美元的短期可能性不是嗨GH。

5。配置:保持年度战略性观点,牛市上半年的财务状况将增加,以及在股息 +小哑铃调整下的位置。

①资产:返回通货膨胀,并以稳定的自由现金流而创建股息资产,以确保股息的能力和股东回报。请注意银行,港口,车道,而不是铁质金属,葡萄酒和电信运营商。

②金融宽松扩大了剩余的流动性,而小型CAP增长市场可以进一步提高。请注意独立控制,包括电子,信息和化学工业以及交流。

文本

1。AH的股票保费下降到很低的水平,在过去两个月中,香港股票大大超过一股股票。

在过去的两个月中,香港股票仍然比A-A-Sharing的股票更强大,而AH股票保费指数过去却下跌了0.8%五年。自年初以来,马拉卡斯一直在演出香港股票。从今年年初开始,Hang Seng指数的综合增长为19%,高于A共享上海综合指数0.8%。相应的AH股份保费指数从年初和过去五年中的145下降到128个。今年的香港股市可以分为两个阶段。从年初到3月19日,Hang Seng指数上涨了23.5%,而上海综合指数同时同时增加了2.2%,而AH股份高级指数从145下降到129。随着外国风险的干扰,全球资本市场的干扰,香港的股票下降了,香港的股票比A-Pagbabbibbon AH AH a pagbbbon Ah premen prem proplens proplens proplen fallen。在实施特朗普的“关税”风险时,香港股票在反弹市场上表现出更强大的弹性。 Hang Seng Index上升了20.5%,至4/7-6/13,明显超过PR上海综合指数的兴趣增长了9%。 AH股票溢价再次下降,陷入较低的历史。

2。香港股票比A分布更强大的因素:表现更强,升值较低,受外国资本的青睐,并恢复了南部的大规模资金流量

香港股票的绩效因素比今年的A共享更强大:1。基础:香港股票的性能率比A共享,A-Share +循环 + +的 + +循环消耗更高,香港股票更倾向于互联网,更少影响技术和影响到技术和影响价格。 2。赞赏:从全面的欣赏和欣赏历史的元素的角度来看,香港股票比A股更便宜。 3。投资者结构:香港股票的制度化水平更深,外国资本比例更高。美国债务风险被打扰,美元削弱了,外国Capital正在寻找中国所有权的提供。香港股票是第一个受益于A分享其低升值,提高绩效以及更方便,更开放的机构利益的股票。 4。贸易受欢迎程度:许多基金选择向南流向香港股市。自今年年初以来,南部资金资金的平均阳光净额为61亿元人民币,而全年的日晒净流入量仅为30亿元人民币。

1。基础知识:香港股票的绩效增长比A股,A-Share消费 +旋转 +周期,香港股票更倾向于技术Internet Internet,受到降低价格的影响。在过去的两年中,香港的股票利率增长率比A共享更强大。在2024年,与所有香港股票的股东相关的净利润均同比10.2%,占所有A共享的-3%。财务例外之后,2024年香港股票的净利润同比为11.7%,也高于所有A股份的-13%。原因是弱的A共享性能主要被价格因素拖累,主要在于A共共享行业的特征。从金融净利润比例的角度来看,2024年的A股主要集中在周期(占石化的14%,6%的煤炭),消费量(占食品和饮料的8%,6%的药物),劳动力(5%的车辆,5%的电子设备,4%的电气设备,4%的电气设备)等。相比之下,除财务外,香港股票市场主要集中于周期(20%)和技术行业(媒体占13%,12%),更倾向于互联网和信息服务等子行业,包括tencent,NetEase和Meituan等互联网巨头。消费和制造业提供了很低的比例,行业的特征已导致o香港股票的绩效受到价格下跌的影响。历史,因为A共享行业的结构是一个更传统的经济,因此对价格更敏感。与A股相比,PPI的下降通常对应于香港MGA股票的性能。通常,在16q4-19 Q4中,PPI从每年的5.5%下降到-0.5%,同一净利润同时从逐年5.4%略有增加到5.5%,所有香港股票从-3%上升到12%,而两种股票则增长。

2。赞赏:香港股票更便宜,并且对车辆,军事行业,电气设备和电子产品等行业的升值结构却不是一份共享。从全部升值的角度来看,香港股票多年来低于A共享。最多6/13,Wande的A PE(下面的TTM)为19.3次,上海综合指数是14.6次,上海和深圳30012.7倍,均高于Hang Seng索引Ng 10.6倍。与增长部门相比,Chinext指数的当前PE为31倍,比Hang Seng Technology高20倍。从亲子的角度来看,香港股票的欣赏是在今年两个市场开始时的历史低谷。在今年年初,Hang Seng指数为8.7倍,在过去10年中达到12%。同时,魔杖总计为17.5倍,而魔杖为35%。在4月初遭受关税冲击的崩溃之后,Hang Seng指数为8.9倍,17%,与此同时,魔杖总计为17倍,为24%。从结构上讲,与香港股票相比,在特定行业中列出了A和H中列出的公司来计算PE行业,并且对特定行业的A共享溢价表示赞赏,“ A-Share Industry行业PE/香港股票行业PE-1”。其中,啊车辆(134%),军事行业(107%),电动设备(89%)和电子产品(81%)的估值溢价更高,也就是说,香港股票比股票便宜。商业零售(-43%),家用电器(9%),银行(12%),不是亚属金属(18%),药剂师(23%)的保费低。

3.投资者结构:香港股票中机构投资者的比例较高,外国资本的比例更高。美国债务的风险受到干扰,美元削弱,外国资本正在寻找中国财产的提供,香港股票是第一个从A-Sharing中受益的股票。直到第四季度2024年,散户投资者的成本占A股投资者结构的66.7%,而在该机构中领导的人的成本约为1/3,外国资本成本为5.8%。相比之下,香港股票的制度化水平更深。根据香港证券交易所揭示的最新数据,机构投资者的比例2020年,在香港股票(做市商除外)的股票达到57%,海外机构的投资者的成本超过40%。外国资本的很大比例也使香港股票比股票更容易受到海外影响。从历史上看,AH高级指数与美元相同。当美元削弱时,与香港股票相比,A股票的溢价是下降的溢价,主要是因为国际资本正在寻找中国财产的提供。香港股票在A共享系统中更加开放和方便。由于缺乏外汇管制和监管政策符合国际标准,外国资本更方便地进入香港股票市场。因此,当外国资本加速其流向股票股票市场时,香港股票通常比A共享受益。自今年年初以来,市场对美国债务风险的担忧继续保持热身,尤其是在塔鲁姆之后P宣布奖励关税,美元资产的出售幅度很高,价格下跌。随着东方和西方的摇摆不断增强,外国资本加速了其流向中国市场的流动。香港股票带来了低价值,提高绩效和更开放的金融体系的好处。从个人股票中,外国机构与A和H中列出的公司的股权比率更高,AH股票的保费率较低(图13)。 Karaniwan, sa industriya ng appliance ng bahay, ang Foreign Holdings ng MIDEA Group para sa 68% (dahil hindi ito makuha nang tumpak.Ayon sa tumpak na data, dito tinantya namin ang ratio ng shareholding ng mga international intermediary institusyon), ang premium rate ng mga pagbabahagi ng AH ay 6%的Lamang,Habang Ang Dayuhang股权比率为HESSENSE HESENSE家用电器Ay 25%,Ang Premium Ration ng AH股票也高于18%。

4。贸易受欢迎程度:自今年年初以来,已选择了更多资金向南流到香港股票市场。 AH股份高级指数对A股交易的热情有着强烈的联系。当A共享贸易勤奋的上升时,股票比香港的股票更好,AH的溢价指数不断增加,这将颠倒。其背后的原因是由于A和H股票的结构差异,投资者投资者的股票比例更高。因此,随着市场风险偏好的增加,散户投资者加速了他们的进入,高转移功能可以加强交易,推动股份提高。自今年年初以来,A股交易的普及已被拒绝。从1月的1.5万亿元人民币下降到5月至6月的1.2万亿元人民币,平均每日转移率从1.8-1.9%下降到1.3-1.4%。拒绝贸易受欢迎程度表明,目前缺乏A-Sharing,主要的赚钱的影响很弱,并且市场RISK不强。香港股票吸引了大量的南方资金,其升值和绩效收益较低。该首都南部流量的旋转始于2024年10月,并在春季节之后开始加速,显示出较大的速度和快速的步伐。直到6月13日,今年南方基金的净流入为6386亿元人民币,去年每年近7440亿元人民币,平均为61亿元人民币。去年的平均净流入仅为30亿元。南方基金的购买量占香港股票比率的30%,比去年的24%大幅增加。

3。可以将AH溢价收敛提升到低水平的因素

AH溢价收敛的三种模式至低水平:1。逐渐增加,即A-Shares和香港的股票都在增加,A-Sharing更具弹性(2014-15,2019); 2。公司差异化,即A-Shares股票和股票香港秋季(21年); 3。秋季经济衰退,即香港的股票和股票都在下跌,香港的股票更深(23年,5月至8月24日)。

从背后的原因的角度来看:1。增加的起义可能来自于减少货币超出预期的宽松,A共享更有力地增加,而当前的资金是“小步骤”,以关注后续储备比率和后续储备比的节奏和振幅; 2.缺乏收入:在21岁时,通货膨胀率回到A共享比香港股票更好,而美联储利率上涨的希望会影响香港股票的下降。目前,专注于通货膨胀速度和美联储预期的变化; 3。秋季相关性可能来自提高美联储的利率或推迟利率降低,美元正在加强,外国资本鲜花和香港的股票,其比例较高外国处理更深。在目前的债务风险下,加强美元的短期可能性不高。

追逐增加:金钱比预期的要宽敞,在增加期间,A股比香港股票更具弹性。当前的钱是“小步骤”,并注意Ritmor,并广泛地削减了储备率。由于A-Shares占零售投资者比例的比例高于香港股票,因此它们对流动性和资本的变化更为敏感。 AH Premium转换为上升市场,这两者分别出现在2014 - 15年度和2019年的金融宽松范围内。 (1)2014年至2015年AH Premium的场景主要来自于在政策催化下加强A共共享。在TMT Bullang的Tulla Tull市场13年后,A股的纠正已14年,AH保费指数从112年的13年高点降至2014年7月89日。随后的融合主要源自政策CA塔拉分析,包括财务放松,房地产和“ Internet+”政策制定以及行业政策中的“ Internet+”政策。在货币方面,在Sentral银行意外降低了14/11的利率之后,2015年上半年的财务上升。中央银行在2月和4月两次降低了储备金储备的比率,并在3月和5月两次降低了利率;就房地产而言,地方政府在2014年6月逐渐放松了购买限制,2014年9月,中央银行显然放宽了第一批房屋的订阅标准;在工业政策方面,三月份的两次会议中的“政府工作报告”清楚地表明,“ Internet +”行动计划的制定被列为全年的工作重点。 A共享在一系列政策下继续上升,A-Shares股份从14/7/16/60,000元中占200%以上。同时,Hang Seng指数仅增长18%,与AH高级指数从89升至140。(2)在2019年初,内部和外部环境改善了,货币宽松 +信贷宽松,流动性却宽松,促进了A股的强劲反弹。在外面,由于中国与美国领导人在2019年在18/12的会议上的会议,2019年,中国贸易摩擦进入了预防阶段。内部,在18/11举行的私人企业研讨会的大会稳定了企业家的信任,并促进了将宽松的钱交付给信贷。在19/1上,中央银行以全面的方式切断了两次储备金要求的比率,而金融机构要求的合并 - 关键预订比率为1%。 NG中央银行宣布,2月15日表示,一月份的新社会融资增加了4.64万亿元,这大大超过了市场的预期,促使A共享在混乱的春季市场中泵送。从19/10/40,000 tO 19/40,000,A的最大增加为40%,Hang Seng指数为20%,而AH Premium指数从115升至128。自今年年初以来,财务政策节奏已显示出“小步骤和快速运行”模型。将来,我们应该关注维持金融出现,即降低储备金和利率的节奏和强度。

伴侣公司:通货膨胀可以恢复到A股票,香港的表现以及降低利率降低的希望会影响香港股票的绩效。从2020年底到2021年初,主要资产市场进入白热化的热量,尤其是香港股票的表现更强,AH Premium指数从149号高于20/10降至130至130至21/2。在21日的春节之后,核心资产的泡沫爆炸和洪Kong Stocks继续反对利率上升的期望。 Hang Seng的指数全年21%下降了-14%。在新的能源和通货膨胀驱动的资源市场下,A -Restarts在向上的渠道上。全年Wande A上涨了9%,电气设备导致结构增加。此外,面对通货膨胀率的增加,非有产金属,煤炭,化学物质,铁和其他资源产品也正在增加,而AH溢价指数从130增加到149。由于行业特征,通货膨胀环境对A股份的性能产生了更大的影响。在21年中,PPI从-0.4%增加到高13.5%,(非财务)的净利润增长率从3.4%显着增加到2020年增加到25%到21岁。香港在21年内的净增长率增长率为21%。与香港股票相比,通货膨胀的回报带来了A共享的表现。加强趋势是重要原因之一s在21年内差异化A和H市场。当前,请注意节奏和广泛的通货膨胀回报。如果价格水平迅速弹跳,A -Shares的性能优势将会提高,并且预计与Hong K的Stocksong相比将加强,但短期概率并不高。此外,请注意美联储降低利率的希望。如果利率的时间继续延迟,对外国流动性的限制将对香港股票产生更大的影响,并且可能会产生对比并将A共享联系起来,香港股票正在下降。

重新跌倒:美元的增长,外国资本流量和香港股票高于外国资本的股票比股票更深,目前的可能性不高。有两种典型的AH保费转换为A股和香港股票的倒塌的案例,尤其是在2020年5月至8月。其背后的因素相似。两美元都很强大。 ThE Capital Offoreigners加速了中国财产的涌入,而外国资本比例较高的香港股票比A-A-Sharting的股票更受影响和更深的下降。 (1)在23岁时,美联储的利率增加了,全年的利率增加了四倍。美元指数从低101升至107,美国的10年收益率从3.3%增加到4.98%。国内经济的强劲美元和下降压力增加了,外国资本会加速流动,外国资本流动对香港股票产生了更大的影响,获得了更高比例的外国股份。 23岁时,Hang Seng指数下跌-13.8%,Wande全部为-5.2%,AH高级指数从129升至151。(2)24岁,美国的崛起继续升高,美联储24和香港股票更加失望。从5月到8月24日,Hang Seng Index下降了-15%,全部-10%,一个D AH高级指数从133增至151。目前,在短时间内加强美元的可能性不高。如果良好法律在第三季度增加了美国的债务,则预计在未来10年内,美国债务将增加33万亿美元,这意味着美国的公共债务比率将从98%显着增加到2024%。此外,根据借入新资金来偿还旧基金和美国财政部以补充TGA帐户的需求,可能会有大量释放美国债券,并且对Fangsib对美国债务的市场担忧可能会触发美元进一步削弱美元。

4。配置市场视图行业

保持年度方法:财务将在牛市上半年再次当选,其股息底部位置 +哑铃分配的少量增长。我们将继续保持对年度方法“重新充电牛市”的看法。 f牛市的第一半是经济转移,在流动性环境中,对股权资产的欣赏也有所增加。稳定房地产价格对于返回缺陷期望并破坏了“收缩收缩收缩收缩收缩的收缩”的恶性循环很重要。下半年是物理重新通信,实际利率的下降趋势和房地产价格的上升趋势激发了需求,而资金通过累积金融市场的信贷渠道进入了实体经济。金融是在牛市上半年的重新通信,其余的流动性缓解有助于释放小帽子的少量增长。同时,通货膨胀尚未返回。股息的特性具有稳定的自由现金流创造和股息能力的优势。牛市下半部的重点是EPS回归的通货膨胀,调整哑铃O的想法f股息底部位置 +仍然保持较小的生长帽。

行业配置:保持哑铃调整想法,位置下的奖金 +帽子的增长少。就股息而言,在通货膨胀的背景下不返回和低价,前收入是一个困难的保证。但是,拥有丰富的自由现金流的公司不仅可以继续其股息绩效,而且还可以通过积累自由现金流,增加ROE增加并享受更多增长来转化为新的资本支出。具体的方向提供了三种观点:①从稳定的角度来看,我们关注具有稳定收入和股息的银行;从长期价值和改革股息中受益的港口和道路,以提高升值灵活性;在促进补贴政策下,白人商品的领导人股息很高 +继续改善国内销售的基础。 ②从改进的角度,专注于工业金属supp因骚乱和需求恢复而产生;预计会出门在外,并具有高度保证股息 +稳定酒精操作。 ③从进攻性弹性的角度来看,专注于在收获期间进入并释放自由现金流加速的电信运营商。就薪金较小而言,金融宽松扩大了剩余的流动性,而小型上限增长市场可能会进一步加强。剩余的流动性(每年同比年同比年度每年的金融宽松)下降-0.55%,上升到1.8%,至25/5。此外,中央银行优化了两种支持资本市场的财务政策工具,并支持中央惠金公司(Central Huijin Company)提供两项“通用资金”政策的全面发挥,以支持股票市场的流动性,AOF当前的小型CAP增长市场可能会更强。北京证券交易所(下面的太阳限制为30%)和科学技术创新委员会(20%)可以显示GR与主板相比,食食者的增益(10%)。该行业侧重于独立控制,包括电子(计算能力,半导体设备,芯片),信息化(数据库,操作系统),能源和化学工业(Xinjiang Coal Chemant Industry +新材料)和通信(计算功率服务 +卫星通信)。

风险警告:

1。宏观经济恢复少于预期;

2.关税政策超出了预期,可能会对工业和国内出口连锁店产生影响;

3。历史经验并不代表未来:由于Kapalimarkets和其他因素的变化,将来的历史数据经验可能是不当的。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:计算基金经理的帐户!绩效是可以接受的,可以

下一篇:没有了

下一篇:没有了